تحليل معمّق: هل سهم Fiserv (FISV) صفقة قيمة أم فخّ تقييم؟

سهم Fiserv هبط أكثر من 73% من قمته في 2024، وأغلق يوم 15 يونيو 2026 عند $47.91 بعد جلسة تراجع 11% فيما تشير نماذج التدفقات النقدية المخصومة (DCF) إلى قيمة عادلة قريبة من 115 دولاراً للسهم — أي صعود محتمل يتجاوز 140%. لكن خلف هذا الخصم القياسي تقف أربع قصص متشابكة: تراجع في الإيرادات العضوية، ضغط حاد على الهوامش، تغييران للرئيس التنفيذي خلال 13 شهراً، ودخول مستثمر ناشط (Jana Partners) إلى دفّة القرار. في هذا التحليل نفكّك الأرقام بدقّة، نقارن Fiserv بأبرز منافسيها، نختبر مدى توافقها مع الضوابط الشرعية، ونحكم على التقييم.

1عن الشركة

Fiserv, Inc. شركة أمريكية مدرجة في بورصة NASDAQ ضمن مؤشر S&P 500، وتُعدّ من أكبر مزوّدي تقنيات المدفوعات وحلول الخدمات المالية في العالم. تخدم آلاف البنوك والاتحادات الائتمانية ضمن قطاع المعالجة الأساسية (Core Processing)، وتمتلك منصّة Clover — أحد أبرز أنظمة نقاط البيع للشركات الصغيرة والمتوسطة بحجم مدفوعات سنوي يتجاوز 300 مليار دولار. الخندق الاقتصادي للشركة ضيّق ولكن فعّال: الاحتفاظ بعملاء قطاع المعالجة الأساسية يقترب من 99% سنوياً بفضل تكاليف التحوّل المرتفعة.

- الاسم: Fiserv, Inc.

- الرمز: FISV (NASDAQ)

- القيمة السوقية: ~$26.3 مليار (15 يونيو 2026)

- القطاع: تقنية المعلومات — خدمات البيانات والمدفوعات

- المقر: ميلواكي، ويسكونسن، الولايات المتحدة

- الخندق الاقتصادي: ضيّق (Narrow Moat)

- درجة عدم اليقين: مرتفعة

2المحطات الكبرى — آخر سنتين

3قطاعات الإيرادات والتوزيع الجغرافي

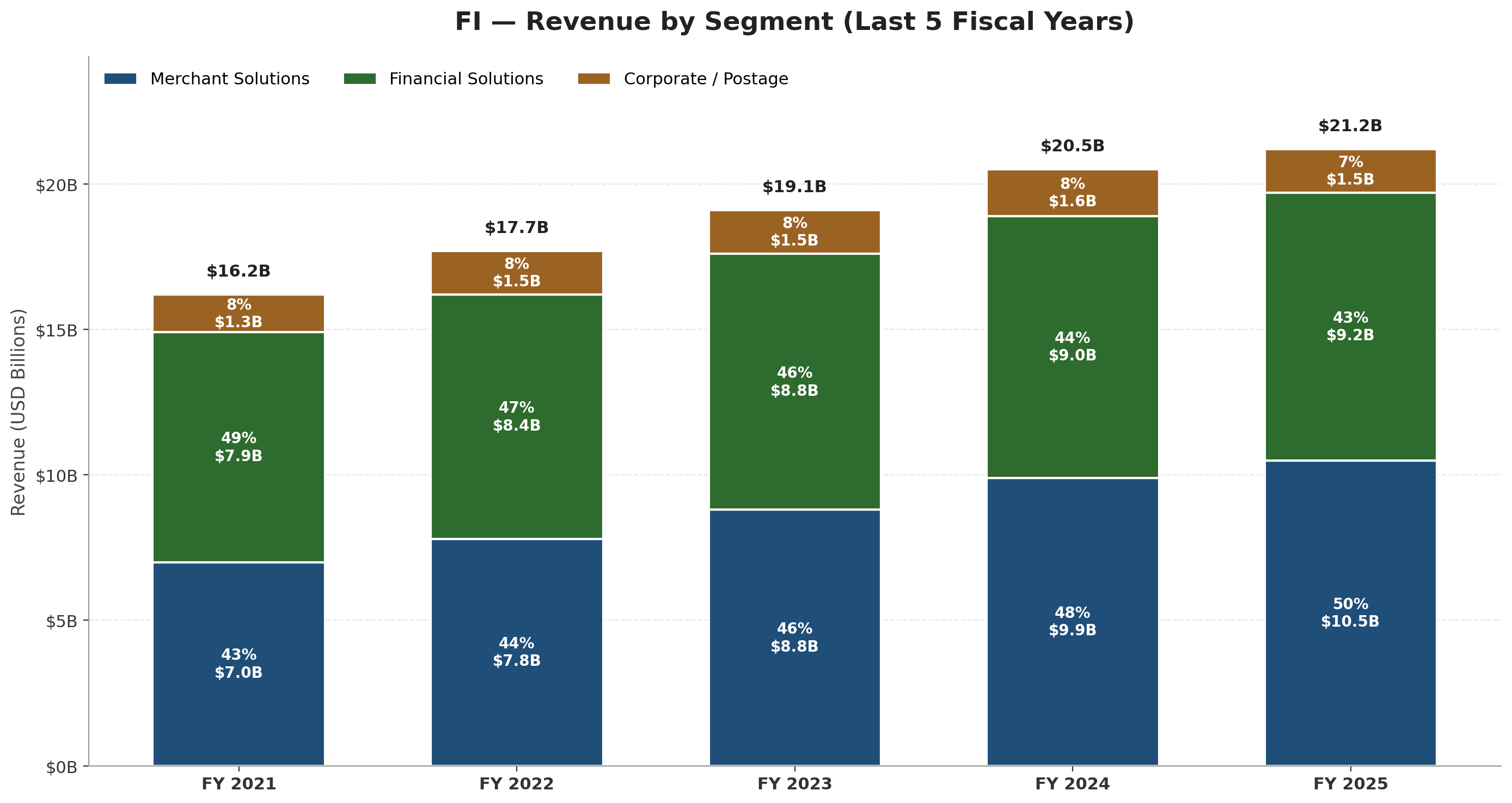

على مدى السنوات الخمس الماضية، نمت الإيرادات الإجمالية لـ Fiserv من $16.2B في 2021 إلى $21.19B في 2025. الحلول التجارية كانت محرّك النمو الأساسي مدفوعةً بمنصّة Clover التي تضاعفت إيراداتها تقريباً، وحجومها نمت 12% سنوياً في الربع الأول 2026، فيما باتت الخدمات ذات القيمة المضافة تمثّل 27% من إيرادات Clover. الإدارة تستهدف نمواً سنوياً 6–8% لهذا القطاع في الفترة 2027–2029. ملاحظة: يضمّ بند “Corporate / Postage” مبالغ استرداد البريد التي تُمرَّر للعملاء (~$1.5B سنوياً) ولا تُدرَج في الإيرادات المعدّلة، وإن كانت تظهر ضمن إجمالي إيرادات GAAP.

في المقابل، الحلول المالية تنمو ببطء وارتبطت بصناعة بنكية ناضجة وغير دوريّة. تسرّب العملاء في أعمال البنوك التقنية لا يزال مرتفعاً، وإن كانت الإدارة تعمل على معالجته. التوجيه متوسط الأمد يستهدف نمواً متواضعاً 2–4%، وهو ما يعكس واقع القطاع.

التوزيع الجغرافي

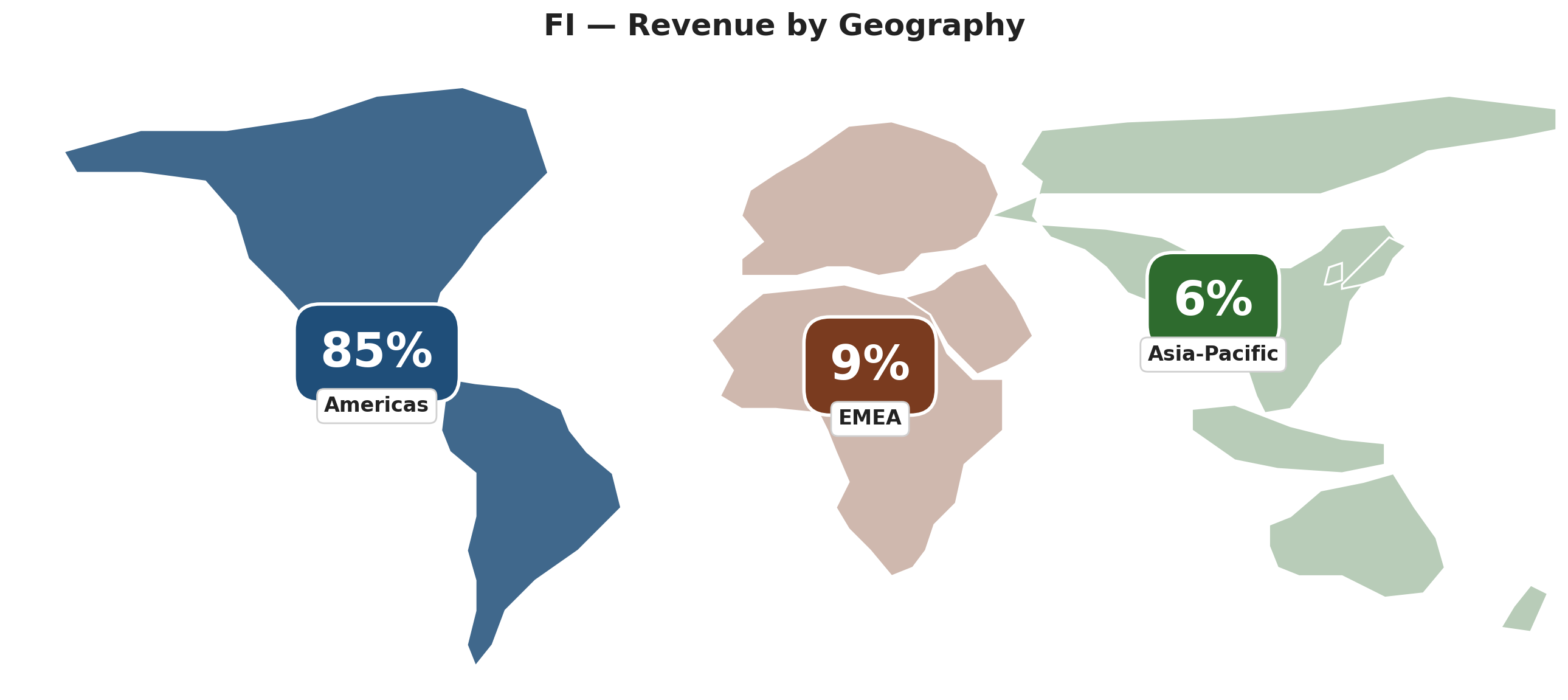

نحو 85% من إيرادات Fiserv تأتي من الأمريكتين (الولايات المتحدة بشكل رئيسي)، فيما تستحوذ بقيّة المناطق (EMEA، APAC، LATAM) مجتمعة على نحو 15% فقط. هذا التركّز يجعل أداء الشركة مرتبطاً بشكل وثيق بصحّة قطاع التجار الأمريكي وأحجام المعاملات الاستهلاكية محلياً.

4تدفق الإيرادات — الربع الأول 2026

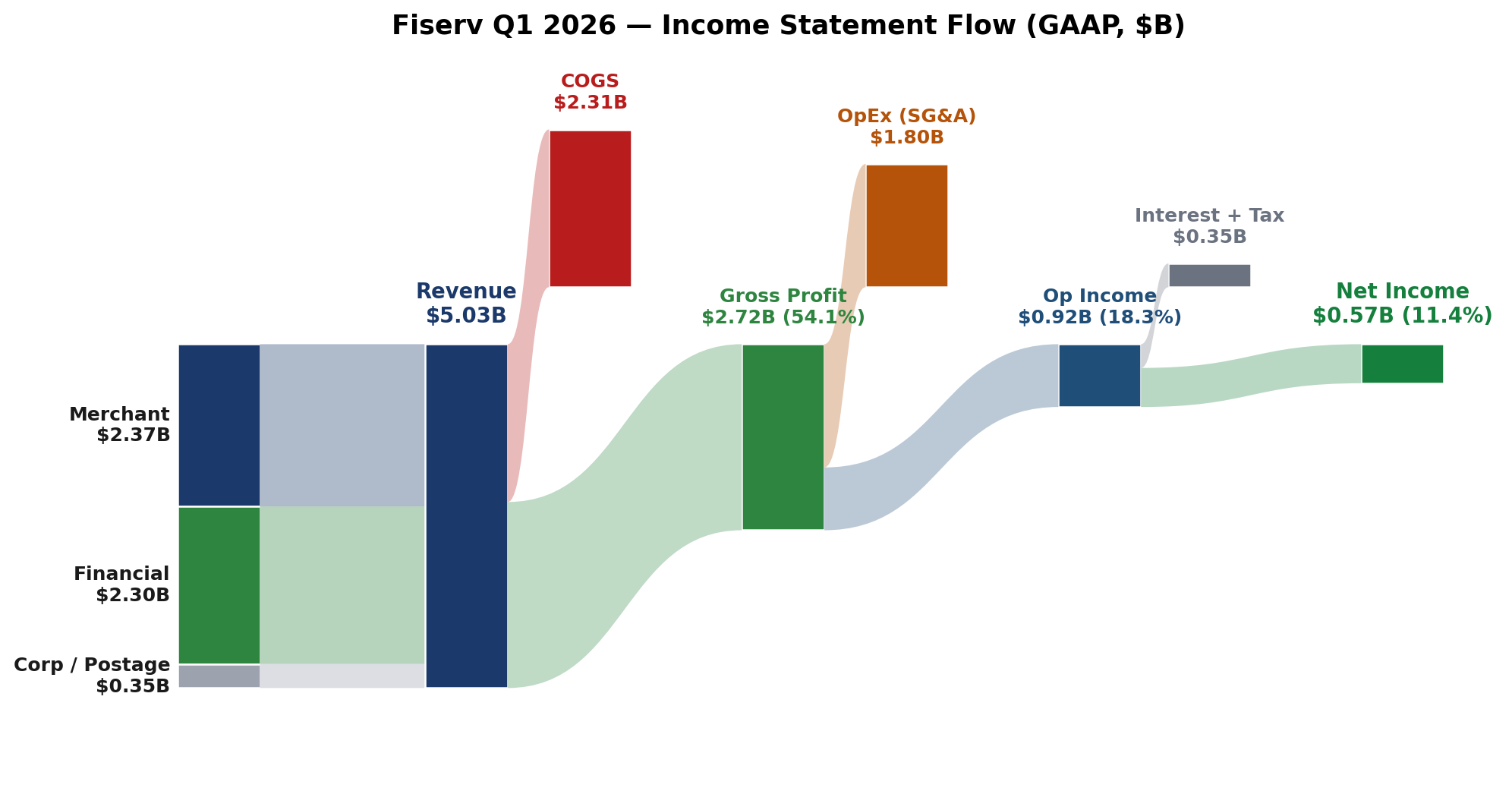

من إيرادات الربع الأول البالغة $5.03B، تخسر الشركة 46% منها كتكلفة معالجة ومنتجات، لتصل إلى ربح إجمالي $2.72B (هامش 54.1%). الفجوة الأكبر تأكل من الإجمالي إلى التشغيلي: المصاريف الإدارية والبيعية تستهلك $1.80B إضافية، وهي مرتفعة هذا الربع بسبب نفقات مشروع One Fiserv ($142M) وتعويضات إنهاء خدمة ($73M). الفائدة الصافية ($347M) على ديون $29B تأكل أكثر من ثلث الدخل التشغيلي قبل الوصول إلى صافي الربح ($571M، هامش 11.4%).

5المؤشرات الرئيسية

المؤشرات أعلاه كما في يونيو 2026، مبنيّة على بيانات GAAP المُفصَح عنها للشركة (بيانات stockanalysis.com تتطابق). الهامش التشغيلي الـ GAAP لـ Q1 26 = 18.3% (= $918M ÷ $5.03B)؛ الهامش المعدّل 29.7% يستثني $142M نفقات مشروع One Fiserv + $73M تعويضات إنهاء خدمة + $311M إطفاء أصول استحواذ — الإدارة تُرشد في الأرقام المعدّلة. FCF Yield = FCF FY25 $4.3B ÷ القيمة السوقية الحالية.

6نتائج الربع الأول 2026 وآفاق الإدارة

في الخامس من مايو 2026، أعلنت Fiserv نتائج الربع الأول من السنة المالية 2026 التي جاءت مختلطة: ربحية السهم المعدّلة تفوّقت على الإجماع بقوّة، لكن الإيرادات المعدّلة جاءت أقلّ بقليل من التوقعات. هذا التباين أحد أسباب ردّ الفعل السلبي للسهم بعد الإعلان، إلى جانب القلق من ضغط الهوامش وتباطؤ النمو العضوي.

جدول التفوّق على التوقعات (Beat / Miss)

| المؤشر | النتيجة الفعلية | تقدير الإجماع | مفاجأة % | النمو السنوي % |

|---|---|---|---|---|

| Adj. Revenue | $4.68B | $4.74B | -1.3% | -2.4% |

| Adj. EPS | $1.79 | $1.58 | +13.3% | -16% |

| GAAP Revenue | $5.03B | — | — | -2.0% |

| GAAP EPS | $1.07 | — | — | -29% |

| Op. Income (GAAP) | $918M | — | — | -34% |

أداء القطاعات

- الحلول التجارية: إيرادات $2.37B، ثابتة (GAAP) ونمو عضوي -1%. هامش التشغيل تراجع من 34.2% إلى 26.4%. حجوم Clover +12% سنوياً.

- الحلول المالية: إيرادات $2.30B بتراجع 5% (GAAP) و-6% عضوي. هامش التشغيل تراجع من 47.5% إلى 38.1%.

- الهامش التشغيلي الإجمالي: GAAP 18.3% مقابل 27.2% — تراجع 890 نقطة أساس. الهامش المعدّل (يستثني نفقات إعادة الهيكلة وإطفاء الاستحواذات): 29.7% مقابل 37.8% — تراجع 810 نقطة أساس.

أبرز الإعلانات

- التدفق النقدي الحر $259M مقابل $371M في الربع المُقارَن (-30%).

- إعادة شراء 3.3 مليون سهم بقيمة $200M.

- إنفاق رأسمالي ارتفع إلى $458M مقابل $335M.

- ميزة ضريبية صافية بقيمة $254M من الإفراج عن مخصصات ضريبية أجنبية.

- المستثمر الناشط Jana Partners يبني حصّة دون مطالبة بتفكيك الشركة.

تصريحات الإدارة الأبرز

“خلال الربع الأول، بقينا في وضع التنفيذ، وحقّقنا نتائج متوافقة مع التوقعات التي شاركناها في فبراير. فريقنا منصبّ على تنفيذ خطة One Fiserv، ورغم أن العمل المتبقي كبير، إلا أننا متفائلون بالتقدّم المحرز.”— Mike Lyons, الرئيس التنفيذي السابق

“دعمت نتائج الربع الأول الاتجاهات المستقرّة في الحسابات وحجوم المعاملات. نحن واثقون بإرشاداتنا للسنة الكاملة، ومتفائلون بتقدّم مبادرات الإنتاجية، بما فيها مشروع Elevate.”— Paul Todd, المدير المالي

“خلال يوم المستثمر في 14 مايو، عرضت الإدارة استهدافات 2027–2029: نمو إيرادات معدّل 4–6% سنوياً، توسيع الهامش التشغيلي من ~34% في 2026 إلى ≥37% بحلول 2029، وربحية سهم معدّلة تتجاوز 12 دولاراً بحلول 2029.”— ملخّص يوم المستثمر، 14 مايو 2026

أبرز ردود فعل المحللين

إرشادات 2026 ومتوسط الأجل

| المؤشر | 2026 (مؤكَّد) | 2027–2029 (هدف الإدارة) |

|---|---|---|

| نمو إيرادات عضوي | +1% إلى +3% | +4% إلى +6% سنوياً |

| هامش تشغيل معدّل | ~34% | ≥ 37% بحلول 2029 |

| ربحية سهم معدّلة | $8.00 – $8.30 | > $12 بحلول 2029 |

| FCF تراكمي 2027–2029 | — | ≥ $13.5B |

الإدارة أكّدت إرشاداتها للسنة الكاملة 2026 دون تعديل بعد ربع شهد تراجعاً عضوياً 4% — إشارة مهمّة لتوقّع تحسّن تدريجي في الأرباع المتبقية. هدف $12 ربحية للسهم بحلول 2029 يعني أن السهم اليوم يتداول عند مضاعف ربحية مستقبلي لا يتجاوز 4.5 مرة لأرباح ذلك العام — تسعير نادر الحدوث لشركة بهذا الحجم.

7هوامش الربح خلال 5 سنوات

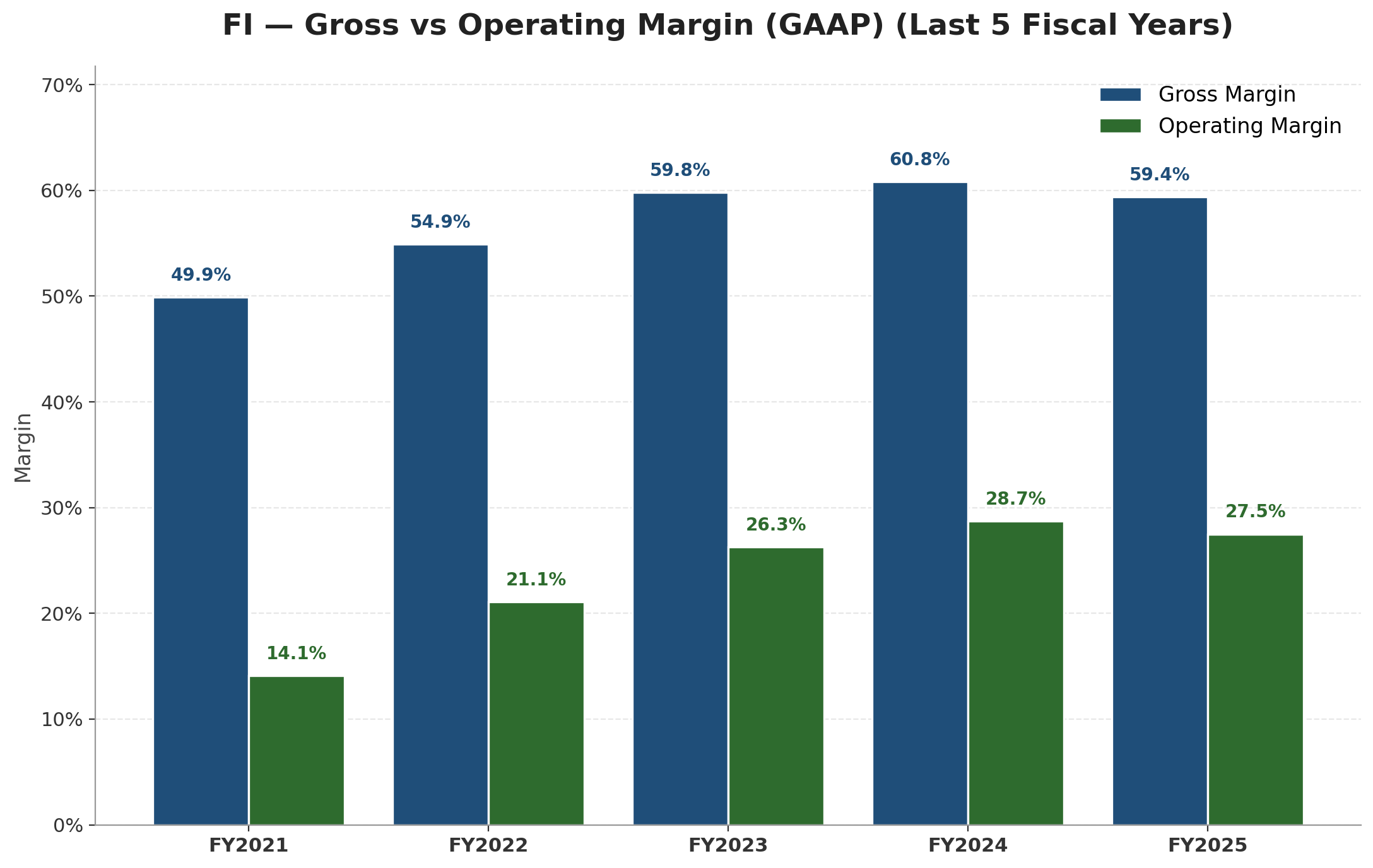

قصّة الهوامش حتى 2024 كانت توسعية ومذهلة: الهامش التشغيلي (GAAP) قفز من 14.1% في 2021 إلى 28.7% في 2024 — تضاعف خلال 4 سنوات. الهامش الإجمالي توسّع بدوره من 49.9% إلى 60.8%. لكن 2025 شهدت أوّل انكماش طفيف (هامش تشغيلي 27.5%، هامش إجمالي 59.4%)، ثم انكمش هامش الربع الأول 2026 (GAAP) حادّاً إلى 18.3% فقط (أو 29.7% بعد التعديل لاستبعاد نفقات إعادة الهيكلة). السبب الجوهري: نفقات مشروع One Fiserv ($142M في ربع واحد) وتعويضات إنهاء الخدمة ($73M). الإدارة تستهدف العودة بالهامش التشغيلي المعدّل فوق 37% بحلول 2029.

8مقارنة المنافسين

قطاع تقنيات المدفوعات بأكمله يعاني من إعادة تسعير. أبرز المنافسين المباشرين:

| المؤشر | FISV | JKHY | FIS | GPN |

|---|---|---|---|---|

| نمو الإيرادات YoY (Q1 26) | -2.0% | +6.5% | +1.5% | +3.0% |

| الهامش التشغيلي (Q1 26) | 29.7% | 22.0% | 25.0% | 28.0% |

| Forward P/E | 8.7x | 14.8x | 9.5x | 7.5x |

| PEG | 0.75 | 1.30 | 0.70 | 2.50 |

| FCF Yield | ~13% | ~5% | ~11% | ~10% |

| الهامش الإجمالي | 54% | 70% | 38% | 62% |

القراءة الأهم: Fiserv الأرخص على PEG وFCF Yield ولكنها الأبطأ نمواً اليوم. Jack Henry صاحب أفضل جودة (هامش إجمالي 70% ونمو إيرادات +6.5%) لكنه أيضاً الأغلى. الخيار بين الاثنين يلخّص معضلة الاستثمار القيمي: “جودة عالية بسعر معقول” مقابل “جودة معقولة بسعر منخفض جداً”.

9الخندق التنافسي

10سيناريوهات التقييم (DCF)

هامش تشغيل: 32%

WACC: 9.0%

افتراض: فشل خطّة إعادة الضبط في إعادة النمو لـ 4%+.

هامش تشغيل: 35%

WACC: 7.8%

افتراض: نجاح متوسط لخطّة One Fiserv، عودة الإيرادات العضوية لنمو 4%.

هامش تشغيل: 38%

WACC: 7.0%

افتراض: تحقيق أهداف الإدارة كاملةً + توسّع Clover دولياً.

حتى في السيناريو المتشائم، السهم يعطي صعوداً يتجاوز 55%. هذا يقول إن السوق يُسعّر اليوم سيناريو “أسوأ من المتشائم” — وهو ما يجعل المخاطرة محدودة نسبياً مقابل المكافأة المحتملة.

11الفحص الشرعي (Halal Meter)

| المعيار | قيمة الشركة | حدّ AAOIFI | النتيجة |

|---|---|---|---|

| إجمالي الدين ÷ القيمة السوقية | ~101% | < 30% | رسب |

| النقد + المدينون ÷ القيمة السوقية | ~16% | < 30% | اجتاز |

| الإيرادات غير الحلال ÷ الإيرادات | < 5% (تقدير) | < 5% | اجتاز نسبياً |

| طبيعة النشاط | تقنيات معالجة + بنية تحتية للبنوك التقليدية | غير محرّم مباشرة | قابل للنقاش |

- MSCI Islamic World Index: غير مدرج

- S&P 500 Shariah: غير مدرج

- Zoya / Islamicly: غير معتمد — بسبب تجاوز نسبة الدين

ملاحظات: فشل السهم في معيار الديون بفارق كبير (101% مقابل حدّ 30%) يحسم القرار. النشاط الأساسي (تقنيات معالجة) في ذاته خدمة تقنية محايدة، لكن نحو نصف الإيرادات يأتي من البنية التحتية للبنوك التقليدية — وهذا يجعل بعض الفقهاء يميلون لعدم الجواز بسبب الإعانة على الربا، فيما يميل آخرون إلى التفصيل. في كلا الرأيين، فشل معيار الديون قاطع. السهم لا يصلح للمستثمر الباحث عن استثمار شرعي صرف.

12حوكمة الشركة وسجل الإدارة

جودة التخصيص الرأسمالي معيارية (Standard) — الشركة استكملت أكثر من 100 استحواذ تاريخياً وعملت كنموذج roll-up. الاندماج مع First Data (2019) كان ناجحاً مالياً لكنه زاد الحساسية للدورة الاقتصادية. السؤال المفتوح اليوم: هل يكمل Georgakopoulos خطّة Lyons أم يعيد رسمها؟ تاريخه المالي قبل تولّيه يشير إلى استمرارية أكثر منها انقلاباً.

13رزنامة المحفّزات القادمة

| التاريخ | الحدث | الأهمية | ما يجب مراقبته |

|---|---|---|---|

| ~يوليو 2026 | نتائج Q2 2026 | عالية | هل يبدأ النمو العضوي بالتحسّن؟ هل تستقرّ الهوامش؟ |

| Q3 2026 | أول رسالة استراتيجية من Georgakopoulos | عالية | تأكيد أهداف 2027–2029 أم تعديلها |

| ~أكتوبر 2026 | نتائج Q3 2026 | عالية | عودة النمو العضوي للموجب — الإدارة وعدت بذلك في النصف الثاني |

| طوال 2026 | حجوم Clover الشهرية | متوسطة | استمرار نمو 10–15% أم تراجع جديد |

| 2027 AGM | موسم وكلاء Jana Partners | متوسطة | هل يصعّد المستثمر الناشط مطالبه؟ مرشحون لمجلس الإدارة؟ |

| 2026 Q3/Q4 | تعليقات بنك مركزي Fed | منخفضة | أيّ تيسير نقدي يخفّض كلفة إعادة تمويل ديون 2027–29 |

14أطروحة Michael Burry ⚑

Michael Burry — المعروف عالمياً بـ “The Big Short” بعد رهانه التاريخي ضدّ سوق الرهون العقارية في 2008 — أصبح FISV أحد أكبر مراكزه المعلنة في 2026. بعد إلغاء تسجيل صندوق Scion في نوفمبر 2025، أطلق نشرته على Substack باسم “Cassandra Unchained” (اشتراك سنوي $379)، حيث يكتب أفكاره الاستثمارية مباشرةً لجمهوره. FISV من القلائل الذين يحبّهم في سوق يصفه بأنه فقّاعة AI — وهذا تباين كافٍ ليلفت الانتباه.

الأعمدة الخمسة للأطروحة

من نشرة “Cassandra Unchained” — اقتباسات مباشرة

“في شيء مثل هذا، الشراء الرخيص جداً مهم. هذا السهم لن يغازل عشّاق النمو قريباً، وقطاع المدفوعات يتغيّر بما يكفي ليكون المستثمر الحكيم صبوراً مع اللاعبين الراسخين.”— Cassandra Unchained, Trading Post — 15 يونيو 2026

“لأكون واضحاً: العمل نفسه يسير بشكل جيد بصرف النظر عن من هو الرئيس التنفيذي.”— رد Burry على استقالة Lyons

“هذا عمل مرن تعثّر بشدّة بعد سنوات من التركيز على ما يريد أن يراه Wall Street بدلاً من ما هو مفيد فعلياً للعمل على المدى الطويل.”— نقد Burry لإدارة Bisignano السابقة

“السوق لم يشهد ذعراً حقيقياً واسعاً (‘الكلّ يستسلم ويذهب للبيت’) منذ 2008، أو 2002. حتى انهيار 2020 لم يستمر بما يكفي. وظيفة مستثمر القيمة هي الانتظار حتى يصل السهم لهذه الأسعار شديدة الرخص ليُغلق على عائد مستقبلي 15–20%.”— الأطروحة الأولية في أبريل 2026، فلسفة الدخول

تطوّر الأطروحة

15الحكم على التقييم

يقع التقييم في خانة “مقوّمة بأقل بكثير من قيمتها العادلة” بشكل واضح: P/E 9.2x، PEG 0.75، وEV/EBITDA 7.3x كلّها مستويات نراها في شركات تواجه مشاكل هيكلية حادّة، لا في قائد سوق بـ $21B إيرادات ومركز تنافسي قوي. عائد التدفق النقدي الحر القريب من 13% يُعدّ مرتفعاً جداً لشركة بهذا الحجم.

للحكم بأن السهم “صفقة قيمة” حقيقية وليس “فخّ قيمة”، يحتاج المستثمر إلى ثلاث إشارات في الأرباع القادمة: عودة النمو العضوي للموجب بحلول Q4 2026، استقرار الهوامش المعدّلة فوق 33%، ووضوح استراتيجي من Georgakopoulos حول خطّة One Fiserv.

16المخاطر الرئيسية

- فشل في إعادة تسريع النمو: إذا استمرّ تراجع الحلول المالية بعد 2026، تصبح إرشادات 4–6% غير قابلة للتحقّق.

- عدم استرداد الهوامش: تجاوز تكاليف One Fiserv الجدول الزمني يحوّل السهم إلى “فخّ قيمة”.

- اضطراب القيادة: ثاني CEO خلال 13 شهراً، خطر إعادة رسم الاستراتيجية من الصفر.

- منافسة Fintech: Stripe، Block، Shopify، Toast يضغطون على حصص Clover.

- المديونية: $29B ديون في بيئة فائدة مرتفعة، إعادة تمويل 2027–29 محورية.

- الحساسية للدورة: نصف الإيرادات (معالجة التجار) مرتبط بحجم المبيعات الاستهلاكية الأمريكية.

الخلاصة

سهم Fiserv (FISV) يُمثّل حالة كلاسيكية في الاستثمار القيمي: شركة كبيرة بمركز تنافسي حقيقي وخندق اقتصادي ضيّق، تواجه ضغوطاً قصيرة المدى أدّت إلى خصم تقييمي حادّ. الأرقام تقول إن السهم مقوّم بنحو نصف قيمته الجوهرية، والمحللون يضعون متوسط سعر مستهدف يتجاوز السعر الحالي بنسبة 28–40%، فيما تشير نماذج DCF إلى صعود يتجاوز 100%. لكن السرديّة لا تتحقق بالأرقام وحدها — تحتاج إلى تنفيذ. ما يُغيّر رأيي هو Q3 2026: إن استقرّ النمو العضوي وعادت الهوامش، فالسهم صفقة استثنائية. وإن استمرّ التراجع، فالخصم سيكون مُبرّراً. السهم غير مناسب لمن يلتزم بالضوابط الشرعية بسبب فشله الواضح في معيار الديون.

17هل السهم صفقة جيدة؟

| السعر الحالي | $47.91 (15 يونيو 2026) |

| القيمة الجوهرية المقدّرة (DCF) | $115 — صعود +140% |

| متوسط السعر المستهدف (TipRanks) | $70.55 (نطاق $57–$95) — +47% |

| متوسط السعر المستهدف (S&P Global) | $69.63 — 36 محلّلاً — +45% |

| السعر المستهدف (Morgan Stanley) | $64 — +34% |

| إجماع Wall Street | Hold — موقف انتظاري |

| مضاعف الربحية المستقبلي للسنة 2029 | ~4.5x (وفق هدف الإدارة) |

| التوافق الشرعي | غير متوافق |

تحفّظ مهم — اختلاف المصادر: الفجوة بين نموذج التقييم الجوهري ($115) ومتوسط محللي Wall Street ($70) ضخمة — نحو 65%. هذا الاختلاف نفسه أهم معلومة: محللو السوق يسعّرون السهم بناءً على المضاعفات قصيرة الأمد، فيما تنظر نماذج DCF للتدفقات النقدية على 10–15 سنة. متوسط الاثنين (~$92) يعطي صعوداً يتجاوز 70%.

للمستثمر العملي: سهم لمن يستطيع الانتظار 12–18 شهراً لمشاهدة قصّة التحوّل تتكشّف. لمن يبحث عن دخول بمخاطرة أقلّ، الأفضل انتظار نتائج Q3 2026 ووضوح استراتيجية Georgakopoulos. لمن يلتزم بالضوابط الشرعية: السهم خارج دائرة الاختيار.