تحليل معمّق: CoreWeave (CRWV) — السحابة الخالصة لـ AI أمام أكبر اختبار ديونها

CoreWeave تجمع كل أسئلة موجة AI في سهم واحد: نمو إيرادات +112%، Backlog $99 مليار، تركيز عملاء خطير، ديون $21 مليار بفائدة 9.6%، Capex $31 مليار في سنة واحدة، وخسارة صافية $740M في ربع. الإدراج في Nasdaq-100 يبدأ 22 يونيو. السؤال: هل هي Cisco القرن الواحد والعشرين، أم Lehman Brothers ذيل سحابة AI؟

١عن الشركة

CoreWeave (NASDAQ: CRWV) شركة سحابة متخصصة في AI، تأسست 2017 كـ Atlantic Crypto (تعدين عملات)، طُرحت في مارس 2025 بأكبر IPO تكنولوجي أمريكي منذ 2021. تشغّل 43 مركز بيانات، 1+ جيجاواط قدرة نشطة، 250 ألف NVIDIA GPU. عملاؤها: Microsoft، OpenAI، Meta، Anthropic، Jane Street، Cognition، Mercado Libre، Midjourney، Runway. الإيرادات قفزت من $25M (2022) إلى $5.13B (2025) — أسرع منصة سحابة في التاريخ تصل $5 مليار. لكنها خاسرة GAAP بسبب إهلاك ضخم وفوائد ديون $2+ مليار سنوياً.

- الاسم: CoreWeave, Inc.

- الرمز: CRWV (NASDAQ)

- القيمة السوقية: ~$57 مليار (16 يونيو 2026)

- القطاع: تكنولوجيا — سحابة AI متخصصة

- المقر: ليفينغستون، نيوجيرسي، الولايات المتحدة

٢المحطات الكبرى — آخر سنتين

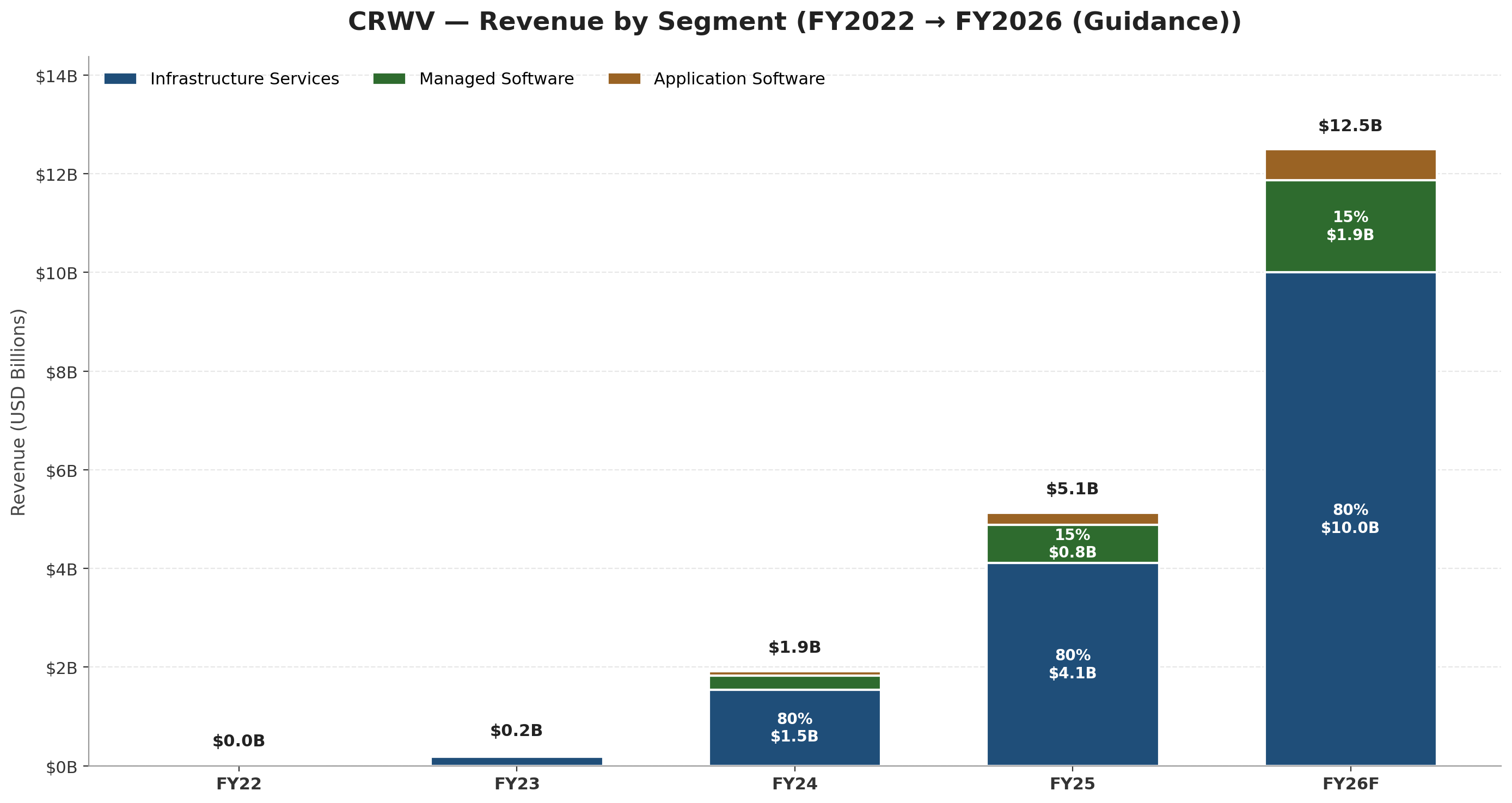

٣قطاعات الإيرادات

النمو منذ 2022 من $25 مليون إلى $5.1 مليار (FY25) خلال 3 سنوات فقط — أسرع شركة سحابة في التاريخ تتجاوز $5 مليار. توجيه FY26 يضع الإيرادات عند $12-13 مليار (وسط النطاق $12.5B = +143% YoY). الاعتماد على Infrastructure Services خطر تركيز إضافي — 80% من الإيرادات من قطاع واحد، وهامش هذا القطاع أقل بكثير من Managed Software. خطة الإدارة: توسيع حصة Managed + Application Services لرفع المتوسط.

التوزيع الجغرافي

[ خريطة التوزيع الجغرافي — يمكن إضافتها لاحقاً ]

توزيع جغرافي: ~100% أمريكا الشمالية (الولايات المتحدة بشكل أساسي مع توسعات حديثة لأوروبا — المملكة المتحدة وأيرلندا). للمستثمر الخليجي: العملات الخليجية مربوطة بالدولار → لا مخاطر FX. التركيز الجغرافي المنفرد على الولايات المتحدة يجعل CRWV حساساً جداً للسياسة الأمريكية في chip exports وقيود الكهرباء.

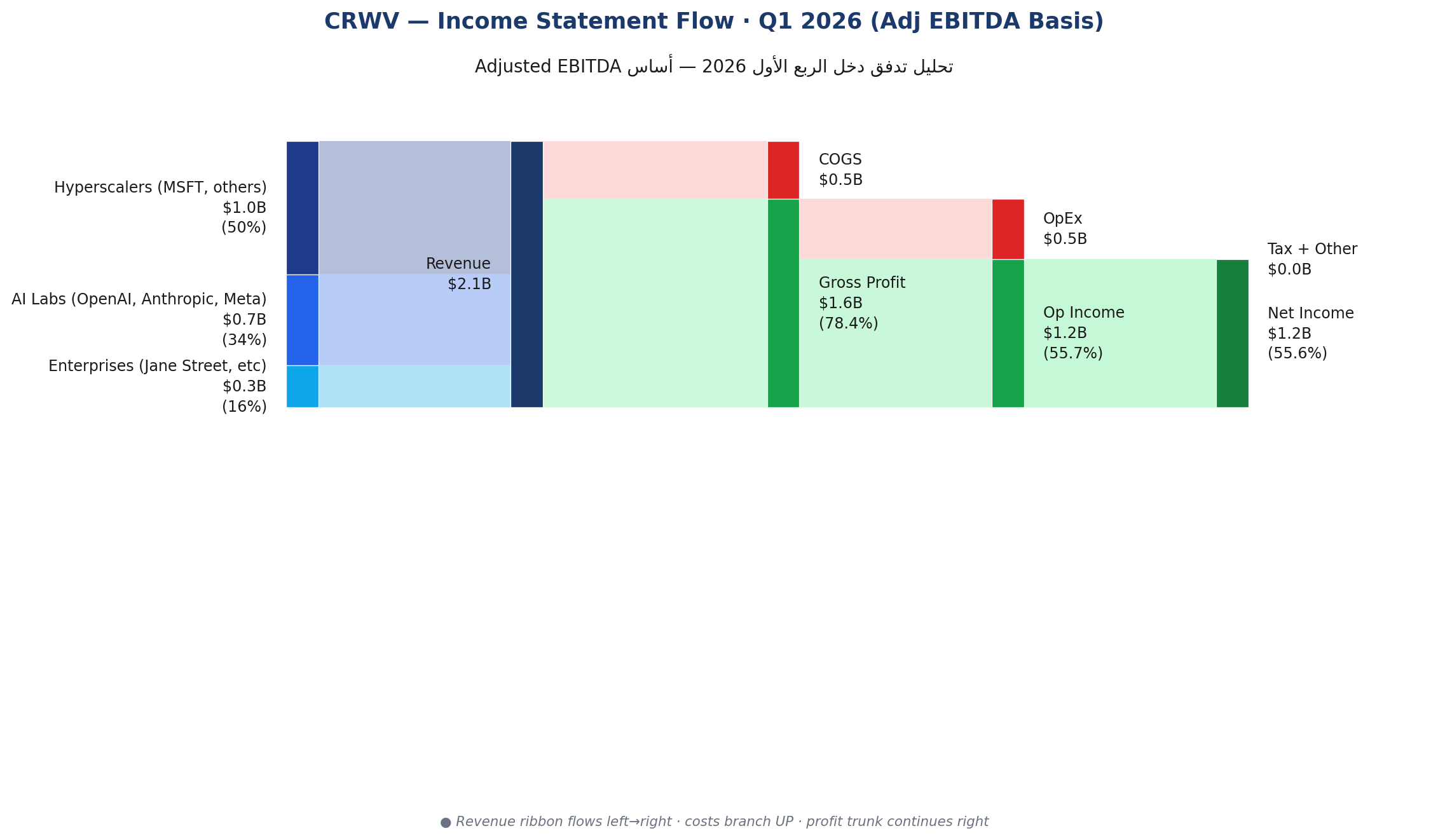

٤تدفق الإيرادات (Sankey)

تنبيه مهم: هذا التدفق على أساس Adjusted EBITDA (وليس GAAP). الـ “Net Income” المعروض $1.16B يمثّل Adj EBITDA — الذي يستبعد $1.15B إهلاك (D&A) و $536M فوائد ديون. صورة GAAP الحقيقية لـ Q1 2026: خسارة صافية -$740M (-36% هامش). الـ Sankey يوضّح أن العمليات الأساسية مربحة نقدياً (هامش 56%)، لكن استثمارات البنية التحتية الضخمة وأعباء الفوائد تحوّل الربحية النقدية إلى خسارة محاسبية. هذا هو السؤال المركزي: متى تتفلطح الفجوة؟

٥المؤشرات الرئيسية

البيانات اعتباراً من 16 يونيو 2026. مصادر: تقارير SEC المباشرة، Public.com، StockAnalysis.com، Simply Wall St، Cantor Fitzgerald. CRWV غير مربحة GAAP — نسب P/E و ROE تقليدية لا تنطبق. التركيز يجب أن يكون على P/Sales و EV/Revenue و Backlog/Mkt Cap و Adj EBITDA Margin.

٦نتائج آخر ربع مالي

الربع الأول 2026 (الذي انتهى 31 مارس 2026، أُعلن 7 مايو) — إيرادات وBacklog قياسيان لكن EPS خاب توقّعات الإجماع بفجوة كبيرة. السهم سقط 6.6% بعد الإعلان، ثم 8%+ في التداول الممتد.

| المؤشر | الفعلي | الإجماع | المفاجأة % | النمو السنوي % |

|---|---|---|---|---|

| الإيرادات | $2.08B | $1.97B | +5.8% | +112% |

| EPS (مُعدّلة) | -$1.40 | -$0.91 | -53.8% | اتساع الخسارة |

| Adjusted EBITDA | $1.157B | ~$1.10B | +5% | +91% |

| Backlog | $99.4B | ~$80B | +24% | +295% |

| Capex Q1 | $7.70B | ~$6.0B | +28% | +447% |

الربع الأول كان قصة منقسمة: الإيرادات والـ Backlog قياسية، لكن خسارة EPS كبيرة جداً. الإيرادات قفزت +112% إلى $2.08B متجاوزة الإجماع $1.97B، لكن EPS -$1.40 خاب توقع -$0.91 بفجوة كارثية. السبب: فائدة $536M (ضعف YoY) + إهلاك $1.15B (نتيجة capex ضخم). Adjusted EBITDA $1.157B بهامش 56% ممتاز، لكن الفجوة بين الـ adjusted والـ GAAP اتسعت.

Backlog $99.4B الرقم الذي يهم — قفز +50% QoQ و+4x YoY. الإدارة توقعت $131B بنهاية Q2. هذا “عقود موقّعة” وليس تنبؤات — Meta و OpenAI و Microsoft و Jane Street يمثلون الجزء الأكبر. مع ذلك، Capex 2026 رُفع إلى $31-35B (من $30-35B) بسبب أسعار الذاكرة (HBM/DRAM). السهم سقط 6.6% بعد النتائج، ثم 8%+ في التداول الممتد.

ردود فعل المحللين: Cantor Fitzgerald (Brett Knoblauch) أبقت Overweight بسعر مستهدف $167؛ Public.com (34 محلل) Buy عند $131.88؛ StockAnalysis.com (36 محلل) Buy عند $140.18؛ 24/7 Wall St $162.79. الاستثناء: Morgan Stanley بدأت التغطية بـ Equal Weight بسعر $46 فقط، محذرة من تركيز العملاء (عميلان فقط = >50% من إيرادات 2026) وغياب أقران مماثلين للمقارنة.

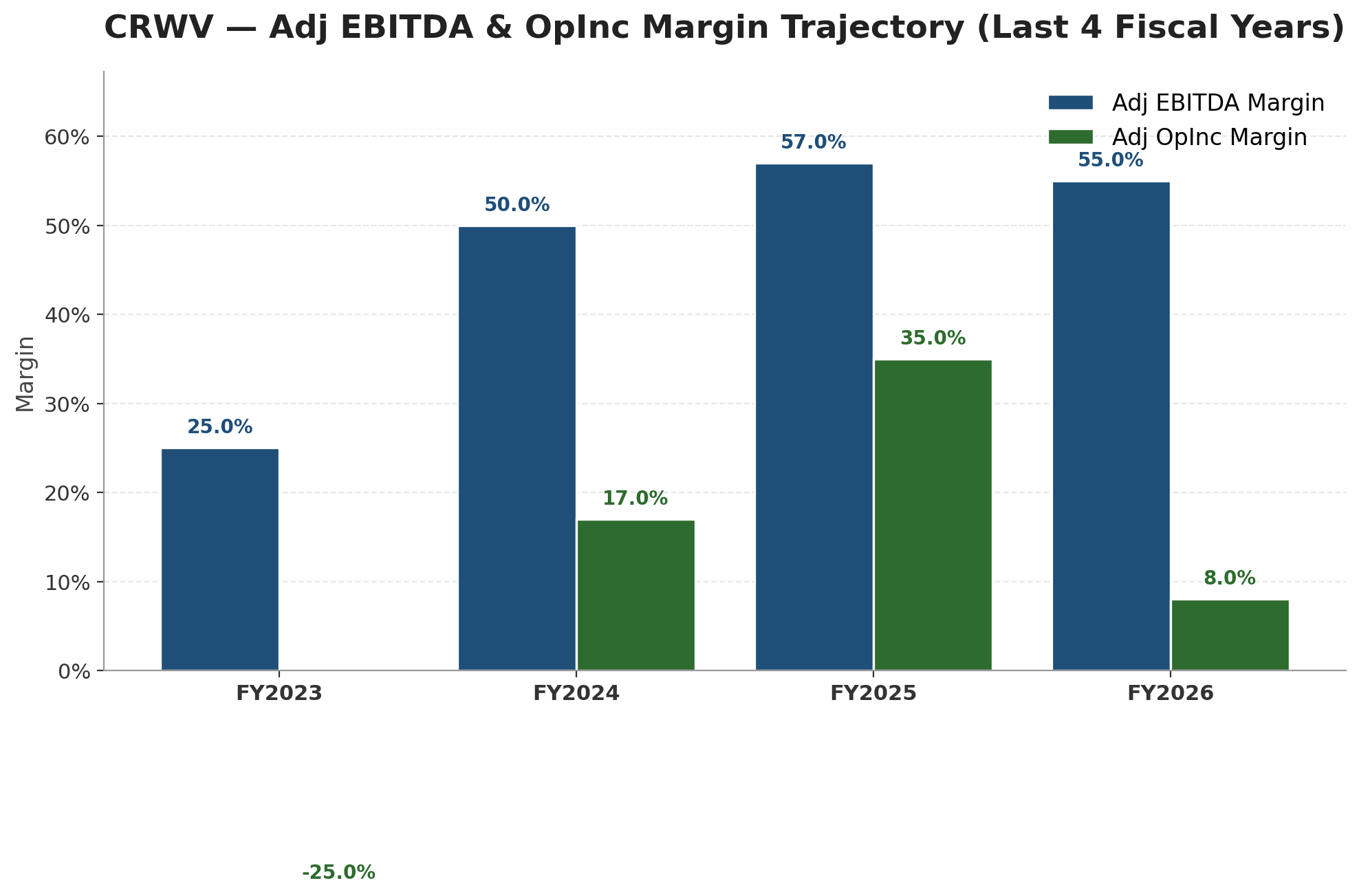

٧هوامش الربح خلال 5 سنوات

الـ Adj EBITDA Margin ارتفع من 25% (2023) إلى 57% (2025)، يستقر حول 55-56% في 2026 — قصة operating leverage كلاسيكية لشركة بنية تحتية. لكن Adj OpInc Margin يتراجع بحدّة من 35% (2025) إلى 8% (2026 توجيه) — السبب: capex 2025 يصبح إهلاك 2026 ($1.15B في ربع واحد). كل دولار GPU يُهلَك على 6 سنوات (مايكروسوفت)، أو 5 سنوات (Google)، أو ~5 سنوات (CRWV). أي تغيير في عمر الإهلاك يقلب EPS أكثر من 30%.

٨مقارنة المنافسين

| الشركة | نمو الإيرادات % | هامش التشغيل % | Fwd P/E | PEG | FCF Yield % | هامش إجمالي % |

|---|---|---|---|---|---|---|

| CRWV | +112% | 1% | N/A | 0.4 | سالب | ~33% |

| NBIS | +520% | -50% | N/A | 0.6 | سالب | ~40% |

| ORCL | +13% | 32% | 26.5x | 1.8 | 3.2% | 67% |

| MSFT | +18% | 47% | 20.1x | 1.4 | 2.3% | 68% |

| AMZN (AWS) | +13% | 12% | 28.4x | 2.2 | 2.1% | 48% |

CRWV نمواً الأسرع بفارق (+112% vs ORCL +13% وMSFT +18%) — لكن هامشها التشغيلي 1% فقط، أدنى من كل المقارنات. مقابل النمو الحاد، MSFT و ORCL تقدّمان ربحية حقيقية وتوزيعات. PEG 0.4 يبدو جذاباً جداً، لكنه حساس جداً لافتراض النمو 2027+. NBIS (Nebius) الأقرب — نموذج مشابه (GPU cloud) لكن أصغر وأبكر.

٩الخندق التنافسي

الخلاصة: خندق ضيق إلى متوسط — مبني على الحجم وشراكة NVIDIA الاستثنائية. لكن غياب tech lock-in جوهري (مقارنة بـ Office أو AWS) وقدرة hyperscalers على البناء الداخلي يقلّصان عمق الـ moat. الأمل: الانتقال إلى Managed Software يبني تكاليف تحول مع الوقت.

١٠سيناريوهات التقييم (DCF)

الفجوة الواسعة بين السيناريوهات ($55 إلى $215) تعكس مخاطر التنفيذ الحقيقية. التقييم الحالي $117 يجلس بين السيناريو الأساسي والمتشائم، تقريباً منتصف الطريق. Morgan Stanley $46 يمثل سيناريو “AI bubble بعكس عميق”. الإجماع $131-140 (Public + StockAnalysis) يضع الـ thesis قرب السيناريو الأساسي مع +15-20% upside.

١١الفحص الشرعي

١٢حوكمة الشركة وسجل الإدارة

Michael Intrator (المؤسس المشارك مع Brian Venturo, Peter Salanki, Brannin McBee) قاد التحول من Atlantic Crypto (تعدين 2017) إلى السحابة الأسرع في تاريخ الـ AI. لكن $2.3 مليار بيع مطلّعين منذ IPO (15 شهراً فقط) رقم ضخم — يطرح تساؤلات. ROIC -3% مقابل WACC ~11% = فجوة سلبية -14 نقطة مئوية حالياً، أي الشركة تدمّر القيمة المحاسبية رغم النمو. الحجة الإيجابية: قيمة Backlog $99B والـ ARR 2027 المتوقع $30B+ يقلب الـ math لو نُفذت بدقة.

١٣رزنامة المحفّزات القادمة

| التاريخ | المحفّز | الأهمية | ما يجب مراقبته |

|---|---|---|---|

| 22 يونيو 2026 | إدراج Nasdaq-100 يبدأ | عالية جداً | تدفقات ETF passive (QQQ et al) ستضخ مشترين تلقائيين بمليارات. كاتاليست قصير الأمد قوي. |

| 18 أغسطس 2026 | نتائج Q2 2026 | عالية جداً | هل Backlog يصل $131B؟ هامش Adj OpInc يعود فوق 10%؟ تباطؤ Azure إلى CRWV؟ |

| Q3 2026 | نشر NVIDIA Vera Rubin | عالية | أول cloud ينشر Rubin بمقياس واسع — قوة تسعير محتملة. |

| نوفمبر 2026 | نتائج Q3 2026 | عالية | اقتراب من نهاية السنة — هل توجيه FY26 يُحقَّق؟ كيف يبدأ توجيه 2027؟ |

| ديسمبر 2026 | هدف 1.7 GW قدرة نشطة | متوسطة | إثبات التنفيذ التشغيلي — قدرة فعلية تترجم لإيرادات حقيقية. |

| Q1 2027 | بدء انعكاس هامش OpInc | عالية | هل تتباطأ نسبة Capex/Revenue؟ متى يبدأ المنحنى يتفلطح؟ |

١٤الحكم على التقييم

CRWV ليست استثماراً عادياً — هي رهان على استمرار طلب AI infrastructure + قدرة الشركة على خدمة $21B ديون + عدم بناء Hyperscalers لقدراتهم داخلياً. الإجماع $131-140 يعطي upside معتدلاً +13-20%. Cantor و 24/7 WallSt الأكثر تفاؤلاً عند +40%. Morgan Stanley $46 الأشد تحذيراً يستحق الانتباه — تحليل سليم لقصة تركيز ورفع مالي. الـ thesis تنكسر إذا: Microsoft خفّض حصة، تصنيف ائتماني هبط، Capex 2027 ارتفع مجدداً، أو دورة AI تباطأت.

١٥المخاطر الرئيسية

- تركيز العملاء — مخاطر النقطة الواحدة: عميلان فقط = >50% من إيرادات 2026 (Microsoft تاريخياً 60-70%، تتراجع تحت 50% مع Meta و OpenAI). أي تعديل في علاقة Microsoft يُسقط الـ Backlog.

- خدمة الديون $2+ مليار سنوياً: ديون $21.4B بفائدة متوسطة ~9.5%. سندات يونيو 2026 بـ 9.625% — سوق الائتمان يطالب علاوة مخاطر مرتفعة. أي ضعف ائتماني يرفع التكلفة.

- بيع المطلّعين $2.3B منذ IPO: رقم ضخم في 15 شهراً — إشارة ثقة سلبية من الإدارة والمستثمرين المؤسسيين الأصليين.

- Capex $31-35B في 2026 يفوق الإيرادات: “حرق نقدي” مستمر مع FCF -$4.71B في ربع واحد. هل سوق رأس المال يبقى مفتوحاً؟

- Hyperscalers يبنون داخلياً: Microsoft و Meta و Google يبنون مراكز بيانات AI خاصة بهم. سؤال 5-10 سنوات: هل CRWV تظل ضرورية أم تصبح مكمّلاً موسمياً؟

- دورة GPUs و power constraints: أسعار HBM/DRAM رفعت Capex. أي تأخير Nvidia في Vera Rubin يكسر مسار النمو.

الخلاصة

CoreWeave 2026 هي رهان واضح: نمو فلكي + رفع مالي خطير + Nasdaq-100 catalyst + شراكة NVIDIA الاستثنائية + شكوك شرعية. ليست MSFT (قوة موزّعة) ولا NVDA (محتكر للأدوات) — هي شركة بنية تحتية متخصصة في مكان واحد من سلسلة قيمة AI. لو الـ thesis اشتغلت، الـ Upside +40% خلال سنة. لو انكسرت، الـ Downside -50% قابل للتحقق. ليست استثماراً للمحافظ المحافظة ولا للمستثمر الباحث عن halal صرف.