آبلوفن (APP) — محرّك إعلانات الذكاء الاصطناعي يتجاوز نطاق الألعاب

سهم آبلوفن (AppLovin Corporation, NASDAQ: APP) كان من أفضل أسهم 2024–2025 أداءً في وول ستريت، ودخل مؤشر S&P 500 في سبتمبر 2025. بعد بيع قسم الألعاب صار شركة برمجيات إعلانية صرفة، تشغّل منصّة AXON أكثر من مليونَي مزاد إعلانات في الثانية. لكنّه يخوض موجة من التحقيقات وتقارير البائعين على المكشوف، ومضاعفاته تجلس عند مستوى لا يحتمل أي خطأ تنفيذي. ما الذي تخبرنا به الأرقام عن صفقة السهم اليوم؟

١ عن الشركة

تأسّست آبلوفن (AppLovin Corporation) عام 2012 في كاليفورنيا، وبدأت كأداة لمساعدة مطوّري تطبيقات الجوّال على تنمية مستخدميهم وتحقيق الأرباح من الإعلانات داخل التطبيقات. بعد عقد من النمو والاستحواذات — أبرزها Adjust (قياس) عام 2021 وMoPub (وساطة إعلانية) من Twitter مقابل 1.1 مليار دولار عام 2022 — صارت آبلوفن واحدة من أكبر منصات الإعلانات على مستوى العالم خارج Google وMeta. في يونيو 2025 باعت الشركة قسم الألعاب (Apps) لـTripledot Studios لتركز كلياً على البرمجيات الإعلانية المدفوعة بالذكاء الاصطناعي عبر منصّتها AXON 2.0، التي تعالج اليوم أكثر من مليونَي مزاد إعلاني في الثانية وتتعلّم من نشاط أكثر من مليار جهاز حول العالم.

AppLovin Corporation

APP — NASDAQ Global Select

~161 مليار دولار (يونيو 2026)

برمجيات الإعلانات (AdTech)

بالو ألتو، كاليفورنيا

2012 · IPO أبريل 2021

٢ المحطات الكبرى — آخر سنتين

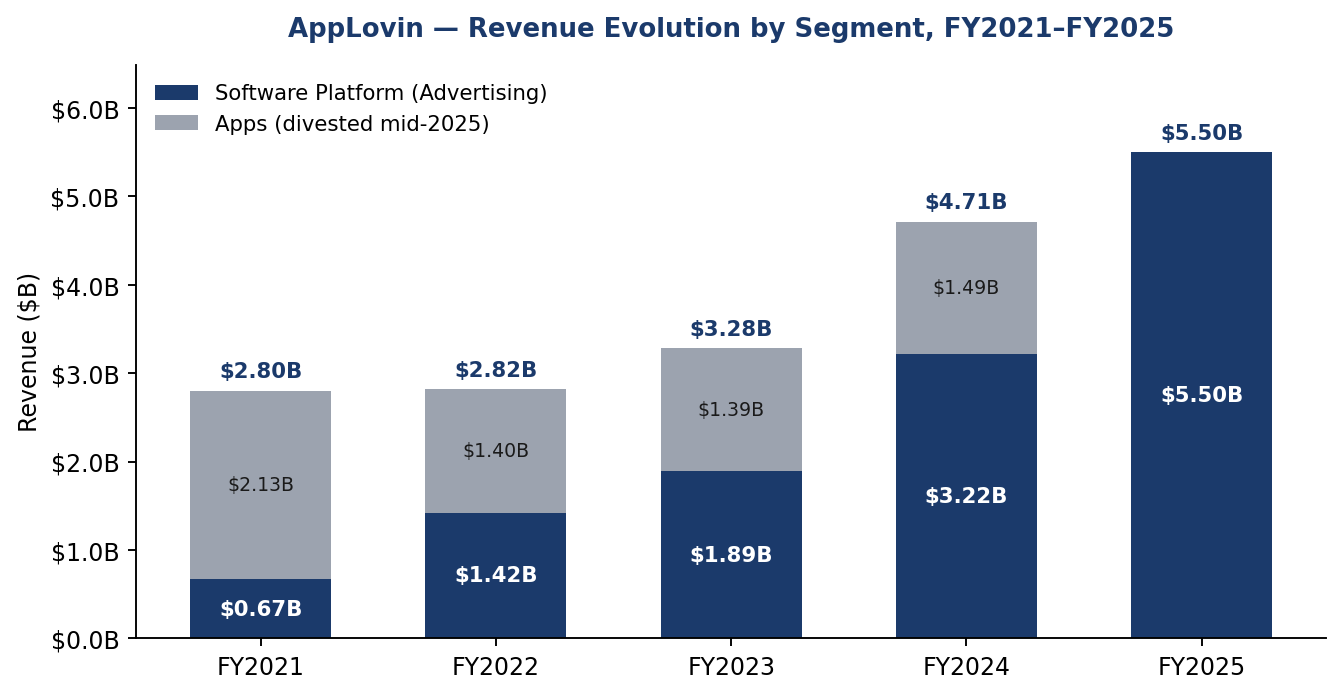

٣ قطاعات الإيرادات

التحوّل واضح: قسم الألعاب الذي شكّل 76% من إيرادات 2021 اختفى تماماً في 2025، فيما تضاعف قسم البرمجيات الإعلانية ثماني مرّات تقريباً في خمس سنوات. هذا لم يخفض الإيرادات الإجمالية بل رفعها (5.5 مليار في 2025 مقابل 2.8 مليار في 2021)، لأن منصّة AXON 2.0 تتوسع بأرباح أعلى بكثير من نمو الألعاب التقليدية.

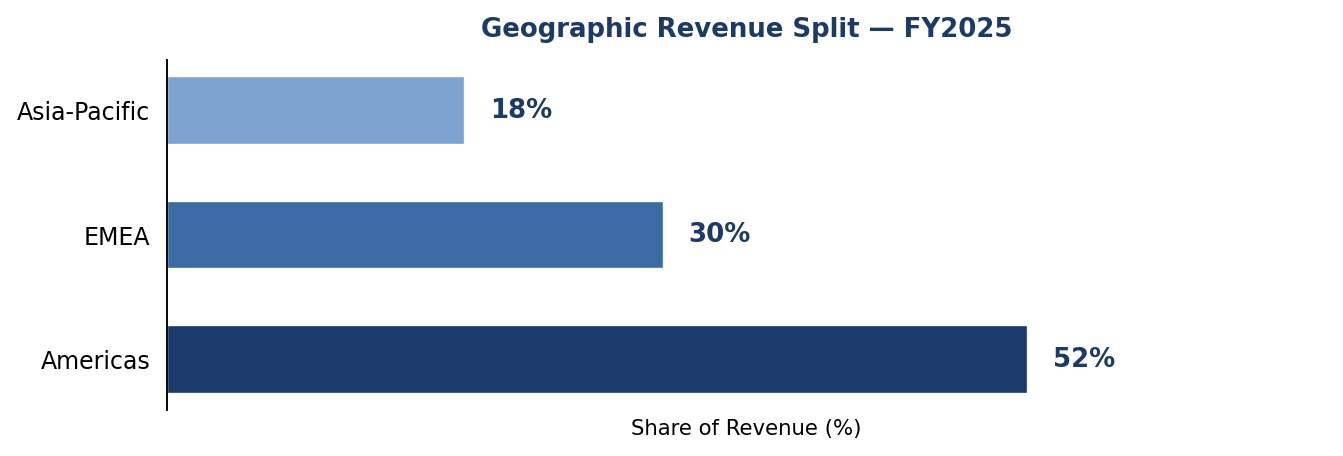

التوزيع الجغرافي

التوزيع متوازن نسبياً مع تركيز معتدل على الأمريكتين (~52%). ارتفعت حصة الأسواق الدولية من 40% في Q1 2025 إلى 48–51% في 2026، ما يعطي حماية جزئية من تباطؤ أي منطقة بعينها. للقارئ الخليجي: الإيرادات بالدولار الأمريكي، وعملات الخليج مربوطة بالدولار، فلا يوجد تعرّض لمخاطر سعر الصرف من العمليات الأمريكية.

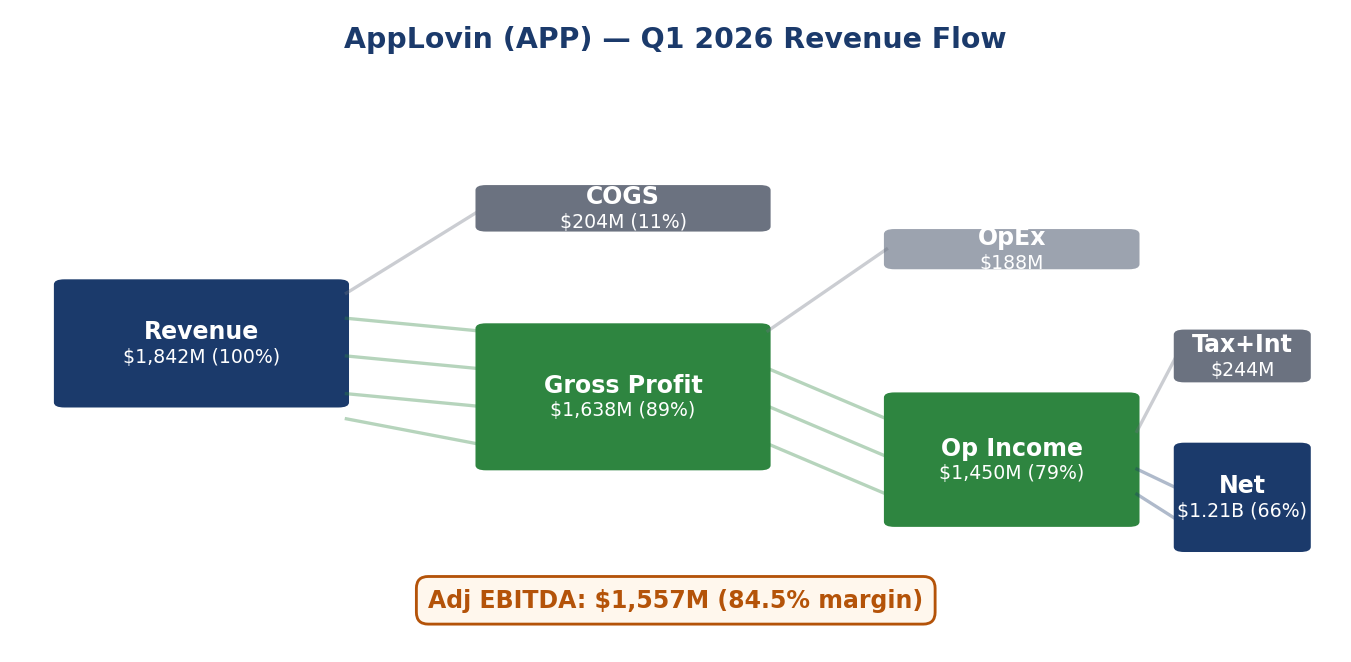

٤ تدفق الإيرادات (Sankey)

يوضّح المخطط كيف تتحوّل كل دولار إيراد إلى ربح صافٍ: من إيرادات Q1 2026 البالغة 1.84 مليار دولار، تذهب فقط 11 سنتاً لكل دولار إلى تكلفة الإيراد (هامش إجمالي ~89%)، ومجموعة المصاريف التشغيلية الأخرى (R&D + Sales & Marketing + G&A) لا تتجاوز 10% من الإيرادات، ليصل الدخل التشغيلي إلى ~1.45 مليار دولار (هامش 79%). بعد الفوائد والضرائب يستقر صافي الربح GAAP عند 1.21 مليار دولار (هامش 66%). Adj EBITDA البالغ 1.56 مليار دولار (هامش 84.5%) هو رقم غير معتمد بمعايير GAAP لأنه يستثني الاستهلاك والتعويض بالأسهم، لكنه يعكس قدرة آبلوفن النقدية الفعلية على توليد المال — وهي من بين الأعلى في عالم البرمجيات.

٥ المؤشرات الرئيسية

التقييم (Valuation)

الربحية (Profitability)

النمو (Growth)

السلامة المالية (Financial Health)

عوائد المساهمين (Returns to Shareholders)

المؤشرات بتاريخ 21 يونيو 2026 — مجمّعة من ملفات 8-K للشركة، بيانات StockAnalysis وMacroTrends.

٦ نتائج آخر ربع مالي (Q1 2026)

أعلنت آبلوفن في 6 مايو 2026 نتائج الربع الأول من السنة المالية 2026 وتفوّقت على توقعات وول ستريت في كل بند رئيسي تقريباً. الإيرادات بلغت 1.842 مليار دولار مقابل توقعات إجماع 1.77 مليار، وصافي الربح GAAP قفز 109% سنوياً، لكن السهم تراجع مؤقتاً بعد الإعلان بسبب تخوّف المستثمرين من تباطؤ مرتقب في الأرباع الاستهلاكية.

| المؤشر | الفعلي | الإجماع | المفاجأة | YoY |

|---|---|---|---|---|

| الإيرادات | $1,842M | $1,770M | +4.1% | +59% |

| EPS (مُعدّلة) | $3.57 | $3.46 | +3.2% | +105% |

| Adj EBITDA | $1,557M | $1,500M | +3.8% | +66% |

| Free Cash Flow | $1,290M | — | — | +85% |

| صافي الربح GAAP | $1,206M | — | — | +109% |

قاد النموَّ القطاع الاستهلاكي للتجارة الإلكترونية، حيث تجاوزت إيرادات المعلنين غير الألعابيين كل ذروة سُجّلت في Q4 2025. منصّة AXON رفعت العائد على الإنفاق الإعلاني (ROAS) لعملاء التجزئة بنسب مزدوجة، ما دفع كثيراً منهم إلى رفع ميزانياتهم خلال الربع. لم تتأثر الإيرادات الإعلانية بأي رياح موسمية معاكسة، رغم أن المرحلة كانت تقليدياً ضعيفة بعد ذروة موسم الأعياد.

على صعيد المستقبل، الإدارة رفعت توجيه Q2 إلى نطاق 1.915–1.945 مليار دولار (+52–55% سنوياً) وAdj EBITDA 1.615–1.645 مليار. الأهم: إطلاق Axon Ads Manager للجميع في يونيو 2026 يفتح للسوق المحتمل البالغ 170 مليار دولار سنوياً (إعلانات التجزئة)، وهو ما يفسّر استمرار توسّع المضاعفات رغم القلق التنظيمي.

«منذ 14 عاماً ونحن منصّة مغلقة. في يونيو، سيتمكن المعلنون حول العالم من التسجيل في Axon وتشغيل حملاتهم. هذا يغيّر مسار الشركة بشكل جوهري.»

ردود فعل المحللين: رفع BofA Securities هدف السعر إلى 700 دولار وأبقى التوصية على «شراء». Morgan Stanley ظلّ متحفظاً عند 540 دولار بسبب مخاوف التحقيقات. Cantor Fitzgerald أعطى هدف 720 دولار مشيراً إلى أن العائد على الإنفاق الإعلاني داخل قاعدة التجارة الإلكترونية ضعف ما كان يتوقّعه. 24/7 Wall St رفع هدفه إلى 860 دولار بعد النتائج. الإجماع: 26 «شراء»، 4 «احتفاظ»، 0 «بيع».

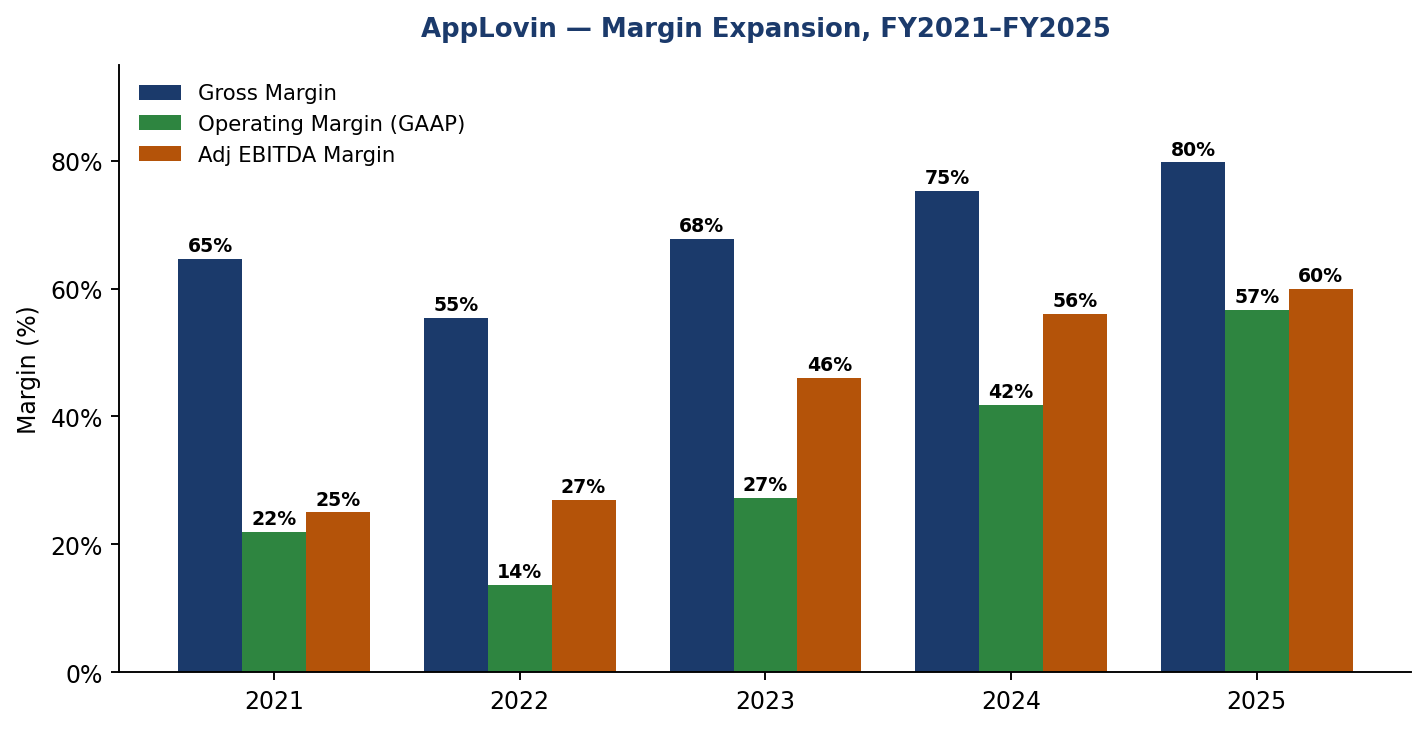

٧ هوامش الربح خلال 5 سنوات

التوسّع في الهوامش هو السمة الأبرز لـ آبلوفن: الهامش الإجمالي صعد من 64.6% في 2021 إلى 79.7% في 2025، والهامش التشغيلي من 22% إلى 56.6% في الفترة ذاتها. السبب جوهري — كل دولار جديد من الإيراد يكلّف الشركة قليلاً جداً لخدمته (محرّك AXON ينمو بأقل تكلفة هامشية). بعد بيع قسم الألعاب اختفت أيضاً المصاريف الثقيلة لتشغيل الاستوديوهات، فقفز Adj EBITDA Margin إلى 60% للسنة الكاملة 2025 وفوق 84% في Q1 2026.

٨ مقارنة المنافسين

| الشركة | القيمة السوقية | نمو الإيرادات | هامش تشغيلي | Forward P/E | EV/Sales | ROIC |

|---|---|---|---|---|---|---|

| AppLovin (APP) | $161B | +59% | 56.6% | 29.5x | 24.2x | ~85% |

| The Trade Desk (TTD) | $40B | +18% | 16% | 28x | 12x | 22% |

| Meta Platforms (META) | $1.6T | +17% | 42% | 23x | 9x | 28% |

| Alphabet (GOOGL) | $2.3T | +12% | 32% | 21x | 6x | 29% |

| DoubleVerify (DV) | $2.5B | +15% | 10% | 18x | 3x | 8% |

آبلوفن تتربّع على قمة الأقران في نمو الإيرادات والهامش التشغيلي وعائد رأس المال المستثمر (ROIC)، لكنّها تدفع ثمن ذلك بأعلى مضاعفات تقييم في المجموعة. أقرب منافس مباشر — The Trade Desk — يتداول عند ربع تقييم آبلوفن (EV/Sales) لكنّه ينمو بثلث السرعة وبهامش أقل بكثير. Meta وAlphabet هما الأقران الأكبر حجماً ويتمتعان بميزة الحجم لكن نموهما تباطأ إلى رقم واحد.

٩ الخندق التنافسي

AXON يتعلم من بيانات أكثر من مليار جهاز ومليونَي مزاد في الثانية — لا منافس يقترب من هذا الحجم خارج Google وMeta.

المعلنون يفقدون بيانات تحسين خوارزمية ROAS عند الانتقال — كلّما أنفقت أكثر في AXON صار من الأصعب الخروج.

المزيد من المعلنين يجذب المزيد من الناشرين والعكس صحيح — حلقة فاضلة تعزّز الأسعار والعائد.

536 براءة اختراع عالمية، ومنتج Adjust للقياس — لكن الميزة هنا أقل أهمية من ميزة البيانات نفسها.

هامش تشغيلي 57% يعكس بنية تحتية فعّالة، لكن المنافسة من Google تظل ضغطاً سعرياً مستمراً.

الخندق التنافسي واسع وقابل للتوسّع: ثلاثة عوامل قوية (بيانات/أحجام، تكاليف تحويل، أثر شبكي) وعاملان متوسطان. النقطة الأقوى هي ميزة البيانات؛ النقطة الأضعف هي ضغوط المنافسة من العمالقة Google وMeta في طبقات قياس الأداء.

١٠ حجم السوق والتوجّهات الكلية (TAM)

- طفرة الذكاء الاصطناعي في الإعلانات: AXON 2.0 يحقّق ROAS أعلى بمراتب من الخوارزميات التقليدية.

- توسّع التجارة الإلكترونية: سوق إعلانات التجزئة الرقمية ~170 مليار دولار سنوياً، آبلوفن دخلتها للتوّ.

- الإطلاق الذاتي الخدمة: فتح Axon للجميع في يونيو 2026 يضاعف القاعدة المحتملة من المعلنين.

- تحوّل CTV/الفيديو: منصّة Wurl تستفيد من نمو التلفزيون المتصل وميزانياته الإعلانية المتنامية.

- تحقيق SEC المستمرّ: قد ينتج عنه غرامات أو قيود على ممارسات جمع البيانات.

- تقييد الخصوصية على iOS/Android: تشديد سياسات Apple وGoogle يضرب مصدر البيانات.

- منافسة العمالقة: Meta وGoogle يتوسّعان في AI الإعلانات بنفس الاتجاه.

- تقارير البائعين على المكشوف: Muddy Waters وCulper وغيرهم — تخلق ضوضاء ضد التقييم.

- الاعتماد الكبير على متاجر التطبيقات: أي تغيير في سياسات App Store يؤثر مباشرة.

آبلوفن تشغّل اليوم في مرحلة «التوسّع» من دورة سوق الإعلانات داخل التطبيقات: السوق يتضاعف كل أربع سنوات، وحصّتها ما تزال أقل من 5% من سوق محدّد ضيقاً وأقل من 1% من إجمالي الإعلانات الرقمية ($1 تريليون+). هذا يبرّر بقاء مضاعفات التقييم مرتفعة طالما استمرّ النمو فوق 30% — لكنّ أيّ تباطؤ ملموس قد يضغط السهم بسرعة.

١١ سيناريوهات التقييم (DCF)

النمو يتباطأ إلى 15% سنوياً مع غرامات تنظيمية، هامش EBITDA يتراجع إلى 50%، WACC يرتفع إلى 12%، مضاعف نهائي 18x.

نمو 30% في 2026 يتراجع تدريجياً إلى 18% بحلول 2029، هامش EBITDA يستقر عند 60%، WACC 10%، مضاعف 24x.

Axon Ads Manager يثبت قوّته في التجزئة، النمو يبقى 40%+ حتى 2027، هامش EBITDA يصل 65%، مضاعف 30x.

السعر الحالي 479 دولار يقع قرب نقطة منتصف السيناريوهات، مع انحياز خفيف نحو السيناريو الأساسي. الفارق بين الهابط والصاعد 2.4x — وهذا يعكس عدم اليقين الحقيقي حول نتائج التحقيق التنظيمي ومدى نجاح إطلاق Axon الذاتي الخدمة.

١٢ الفحص الشرعي

| المعيار | القيمة | حدّ AAOIFI | النتيجة |

|---|---|---|---|

| الدين / القيمة السوقية | ~2.2% | < 30% | ✓ يجتاز |

| النقد + المستحقات / القيمة السوقية | ~1% | < 30% | ✓ يجتاز |

| الإيرادات غير المتوافقة | ~0–2% | < 5% | ✓ يجتاز |

| طبيعة النشاط الأساسي | برمجيات إعلانية | مباحة | ⚠ يحتاج مراجعة |

- Musaffa: ⚠ مشكوك فيه (Q2 2025 — قبل بيع قسم Apps، يحتاج تحديث)

- Wahed/Zoya: ⚠ يستلزم مراجعة بعد التغييرات الأخيرة

- المؤشرات الإسلامية الكبرى (DJIM, MSCI Islamic): غير مدرج حالياً

قراءة صريحة: بعد بيع قسم الألعاب الذي كان يحوي محتوى مشكوك فيه (ألعاب مقامرة كاجوال، قنوات إعلانات لجمهور قاصر)، صارت آبلوفن أقرب إلى التوافق الشرعي من أي وقت مضى. النسب المالية الأربع تجتاز كلها معايير AAOIFI بهامش واسع. النقطة الوحيدة المتبقية هي طبيعة الإعلانات التي تعرضها المنصة — لو وُجد تمويل مكثّف لقطاعات مشبوهة (قمار، كحول، ربا) عبر شبكتها فقد يعيد الموقف إلى «مشكوك فيه». التقدير الحالي: متوافق بشكل عام مع تطهير محتمل لا يتجاوز 1–2% من الأرباح، يُنصح بانتظار تحديث الفاحصين الكبار.

١٣ حوكمة الشركة وسجل الإدارة

آدم فوروغي قاد آبلوفن من ستارت آب إلى مؤشر S&P 500 خلال 14 سنة، وأشرف على أكبر تحوّل استراتيجي في تاريخها (بيع الألعاب). فجوة ROIC مقابل WACC البالغة 75 نقطة مئوية هي من بين الأعلى في الـ S&P 500، ما يعني أن الإدارة تستثمر كل دولار جديد بمضاعفات هائلة. النقطة المثيرة للقلق: المبيعات المتكرّرة من المطّلعين خلال 2026 (~50 مليون دولار في يونيو وحده من فوروغي) — قد تكون تنويعاً شخصياً مشروعاً لكنّها تستحق المتابعة. سياسة إعادة الشراء العدوانية (1 مليار في ربع واحد) تعكس قناعة الإدارة بأن السهم لا يزال جذاباً عند مستوياته الحالية.

١٤ رزنامة المحفّزات القادمة

| التاريخ | الحدث | الأهمية | ما الذي نراقبه |

|---|---|---|---|

| يونيو 2026 | الإطلاق العالمي لـ Axon Ads Manager | عالية جداً | عدد المعلنين الجدد، حجم الإنفاق في الـ60 يوماً الأولى |

| 12 أغسطس 2026 | نتائج Q2 2026 | عالية | هل النمو فعلاً 52–55% كما وعدت الإدارة؟ توجيه Q3. |

| Q3 2026 | تطوّر تحقيق SEC | عالية | أي إعلان عن غرامات أو تسوية أو إغلاق التحقيق |

| نوفمبر 2026 | نتائج Q3 + تحديث Axon | متوسطة | معدلات الاحتفاظ بالمعلنين الجدد بعد 3 أشهر |

| Q4 2026 | موسم العطلات — أعلى ذروة إعلانية | عالية | نسبة المعلنين الجدد من الإيرادات الموسمية |

| 2027 | احتمال إصدار توزيعات أرباح أولية | منخفضة | مع تراكم النقد قد تعلن الشركة برنامج توزيع متواضع |

١٥ الحكم على التقييم

عند 479 دولار للسهم بقيمة سوقية 161 مليار دولار، آبلوفن تتداول قريباً من سيناريو DCF الأساسي ($520) لكنّها أبعد بكثير عن سيناريو Bull ($780). المضاعفات (Forward P/E 29.5x، EV/Sales 24x) قاسية بأي معيار تقليدي، لكنّها مبرّرة جزئياً بنمو إيرادات 59% وهامش EBITDA 84.5% وعائد رأس مال 85%. الإجماع الإيجابي العام (26 شراء / 4 احتفاظ / 0 بيع، متوسط هدف 647 دولار يعني +35% انحراف صعودي) يدعم القصة، لكن السهم لا يحتمل أيّ خطأ — أي تباطؤ في النمو دون 30% أو نتيجة سلبية لتحقيق SEC قد يُسقطه 25–40% بسرعة.

١٦ المخاطر الرئيسية

- تحقيق SEC حول جمع البيانات: النتيجة قد تتراوح بين تسوية متواضعة وغرامات بمليارات الدولارات أو قيود تشغيلية تخفض من فعالية AXON.

- اعتماد كبير على متاجر التطبيقات: أي تغيير في سياسات Apple أو Google حول معرفات الأجهزة (مثل ATT) يمكن أن يقلّص دقّة الاستهداف.

- تركيز عملاء وأسواق: ميزانيات الإعلانات حسّاسة لدورة الاقتصاد — ركود في 2027 سيضرب نمو آبلوفن قبل أي قطاع آخر.

- مضاعفات تقييم مرتفعة: أي ربع واحد بنمو أقل من 30% قد يُسقط السهم 20–35% فوراً نظراً لتموضع المستثمرين.

- مبيعات المطّلعين المتكرّرة: CEO يبيع شهرياً بعشرات الملايين — رغم احتمالية كونها برامج 10b5-1، إلا أنّها تعكس قراءة الإدارة للسعر الحالي كذروة محتملة.

- منافسة عمالقة الإعلانات: Google وMeta يستثمران بكثافة في AI الإعلانات قد يقلّص ميزة AXON خلال 3–5 سنوات.

الخلاصة

آبلوفن بعد بيع قسم الألعاب صارت آلة برمجيات إعلانية بحتة بأرقام نمو وهوامش لا يُجاريها أحد في مجموعتها — لكنّها تدفع ثمن ذلك بمضاعفات تقييم لا تترك هامشاً لأي خطأ. السهم مناسب للمستثمر الذي يفهم أنه يدفع علاوة كبيرة مقابل قصّة AXON وAI، ويستطيع تحمّل تقلّب 30%+ في أي ربع. غير مناسب للمستثمر المحافظ الباحث عن توزيعات وأمان رأس المال. ما الذي سيغيّر رأينا؟ نتيجة تحقيق SEC، أو ربع نمو أقل من 30%، أو تباطؤ ملموس في تبنّي Axon Ads Manager بعد إطلاقه العالمي في يونيو.

١٧ هل السهم صفقة جيدة؟

📊 جدول مقارن — أهداف السعر متعدّدة المصادر

الفجوة بين أعلى هدف ($860) وأدناه ($340) ضخمة (نسبة 2.5x) — وهذا في حدّ ذاته إشارة على عدم اتفاق المحللين حول كيفية تسعير المخاطر التنظيمية. إجماع الـ647 دولار يفترض إغلاق تحقيق SEC دون أثر مادي ونجاح إطلاق Axon Ads Manager. للمستثمر المحافظ: انتظار نقطة دخول قرب 380–420 دولار (أقرب إلى تقدير Morningstar) يعطي هامش أمان أفضل. للمستثمر الباحث عن النمو: شراء تدريجي على المراحل بعد كل تقلّب يبدو معقولاً، مع وضع وقف خسارة واضح تحت 380 دولار.